こんにちは、ヒロです!

今回は「【海外不動産所有者必見】マレーシア不動産から得た収入の確定申告方法を解説します!」というタイトルで記事を書いていきます。

マレーシア不動産を購入している方、もしくは今後購入予定の方へ!その投資から得られる家賃収入や売却時の利益は、確かに魅力的ですが、それらの収入をどのように管理し、どこに納税するかは複雑な問題になり得ます。

本記事では、マレーシアの不動産を所有しているあなたが直面するかもしれない税務上の疑問を解決します。マレーシアでの家賃収入とキャピタルゲインに対する税金の計算方法から、確定申告のプロセスまで、必要なすべてを網羅的に説明します。この記事を通じて、マレーシア不動産からの収入を効率的に、そして法律を遵守しながら管理するための知識を得ることができます。

不安や疑問を抱えることなく、あなたの不動産投資を最大限に活用しましょう。

✔️日本在住でマレーシア不動産を所有している方

✔️今後マレーシア不動産を購入予定の方

✔️海外不動産の確定申告手続きに関して不安を感じている方

では早速参りましょう!

マレーシア不動産投資でかかる税金

外国人がマレーシアで不動産を購入する際、州や地区によって設定されている異なる最低購入価格の規定に留意することが重要です。一般的に、外国人購入者向けの最低購入価格は100万リンギット(約3,000万円)から設定されていますが、地域によってはこの金額が異なります。例えば、セランゴール州のような高価な地域では、最低購入価格が200万リンギット(約6,000万円)に設定されている一方で、サラワク州のようなより手頃な価格の地域では、40万リンギット(約1,200万円)から不動産を購入することが可能です。

マレーシアの不動産を購入する際には、購入時に特別な税金が課されることはありません。しかし、不動産を賃貸に出したり売却したりする際には、いくつかの税金が適用されます。これには、賃貸から得られる収入に対する所得税や、不動産売却時に発生するキャピタルゲインに対する不動産譲渡益税(RPGT)が含まれます。これらの税金は、不動産投資の収益性を考慮する上で重要な要素となります。

このように、マレーシアでの不動産投資を検討する外国人投資家は、購入可能な地域の最低購入価格や、投資のライフサイクルにおける税金の適用について十分に理解しておくことが求められます。これにより、投資の計画をより効果的に立て、意図した収益を達成することが可能になります。

所得税(家賃収入)

マレーシアにおける税務規定では、国内で発生した所得やマレーシア外から国内へ送金された所得が課税対象となります。特にマレーシアの不動産から得られる賃貸収入は、この課税対象に含まれます。課税の基準期間はカレンダー年(1月から12月)に設定されており、該当期間内に得た所得については翌年の4月30日までに申告し、税金を納付する必要があります。

この規定は、マレーシア内で不動産投資を行い、家賃収入を得る個人や法人に適用されます。税務申告の期限に留意し、期間内に所得税の申告と納税を完了させることが重要です。マレーシア不動産投資による収入を正しく申告し、適切な税金を納付することで、税務上の問題を避け、安心して投資活動を続けることができます。不動産投資家は、マレーシアの税法を遵守し、定められた期限内に必要な手続きを行うことが求められます。

※課税所得税率

マレーシアでの不動産投資から生じる家賃収入に対する所得税率は、非居住者の外国人に対して一律28%が適用されます。しかし、日本に居住している場合でも、特定の条件を満たすとマレーシアの税法上、居住者と見なされることがあります。これにより、日本とマレーシアの両国において居住者の扱いを受け、理論上は二重に税金が課される可能性が生じます。ただし、このような二重課税の状況を避けるための外国税額控除制度が存在します。

マレーシアの居住者と見なされる条件には以下が含まれます:

- 年間182日以上マレーシアに滞在する場合、就労の有無は問われません。

- 年間滞在日数が182日未満でも、前後の1年間で合計182日以上マレーシアに滞在した場合。

- 年間滞在日数が90日以上182日未満で、過去4年間のうち3年以上90日以上マレーシアに滞在していた場合。

- 直近3年間および翌年にマレーシアの居住者となる場合。

マレーシアでの不動産投資による収益を最適化し、税務上の負担を最小限に抑えるためには、これらの居住者基準を正確に理解し、適切な税務申告を行うことが重要です。

不動産譲渡益税(RPGT)

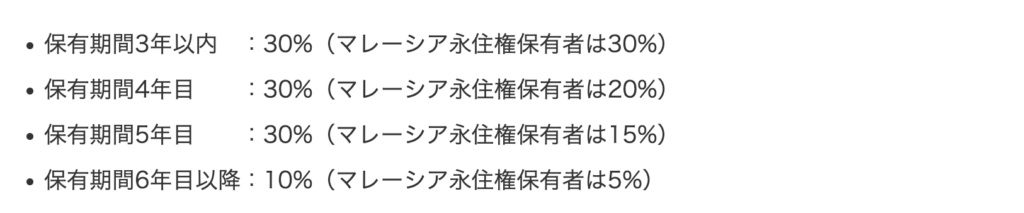

マレーシアで不動産を売却した際のキャピタルゲインには、不動産譲渡益税(RPGT)が適用されます。この税金は、売却によって得られる利益(譲渡益)に対して課され、保有期間と売却者がマレーシアの居住者か非居住者かによって税率が異なります。具体的なRPGTの税率は以下の通りです:

これらの税率は、マレーシア国内で不動産投資を行う際に重要な要素の一つです。特に長期的な投資を検討している場合、保有期間が長くなるほどRPGTの税率が低くなるため、税務計画において考慮する必要があります。また、マレーシアの永住権を取得している場合は、より低い税率が適用されるため、不動産売却戦略を立てる際の有利なポイントになり得ます。

マレーシアでの不動産売却を考えている方は、RPGTに関するこれらの情報を十分に理解し、適切な売却時期を見極めることが重要です。

マレーシア不動産投資における確定申告方法

確定申告方法

日本に居住している人が海外で不動産を所有し、その不動産から賃貸収入を得た場合、その収入は不動産所得として日本で確定申告する義務があります。このプロセスは、国際的な不動産投資を行う日本居住者にとって重要な税務上の手続きです。

確定申告における必要書類

物件の定期賃貸借からの収入であれば、白色(青色申告の届け出を出しているのであれば青色)申告を行い、不動産所得の収支内訳書(青色申告の場合には、決算書)を作成いたします。(書式は下記リンク先参照)

また海外資産を5,000万円以上保有している場合には、上記の他に国外財産調書を作成する必要があります。

確定申告時期

コロナなどの特別な事情がない場合には、例年2月15日~3月15日が申告期限期間となります。

上記の確定申告書を作成し、3月15日までに税金を納付することが必要です。納税は、銀行や郵便局での振込み、または税務署での直接支払いによって行うことができます。口座振替を設定している場合、通常は4月20日前後に自動的に納税が完了します。さらに、最近ではクレジットカード支払いや、QRコードを利用したコンビニエンスストアでの支払いも可能になっています。これにより、納税手続きがより便利かつ柔軟になりました。

※注意点

上記は不動産の定期賃貸借を前提としております。管理会社が不動産から得た家賃収入から経費を差し引いた後、残りの利益を所有者に分配する場合、その収入は契約の内容に応じて配当所得や雑所得として分類されることがあります。さらに、不動産を所有している事実自体が、その不動産からの所得を不動産所得として申告するための基準になります。不動産投資における収益の性質を正確に理解し、適切なカテゴリーに分類して申告することが重要です。

まとめ

マレーシアの不動産から得られる家賃収入や売却益に関する確定申告は、所有者にとって重要なプロセスです。本記事を通じて、マレーシア内外の不動産投資家が直面する税務上の義務と、それらを適切に履行する方法について解説しました。特に、マレーシアの税制下で家賃収入とキャピタルゲインがどのように扱われ、居住状態によって異なる税率がどのように適用されるかについて詳しく見てきました。

確定申告の締切や必要書類、申告方法の概要に至るまで、マレーシア不動産投資における税務申告の全体像を把握することができたでしょう。マレーシアでの不動産投資を成功させるためには、単に市場を理解するだけでなく、適切な税務申告を行うことが不可欠です。このガイドが、投資家が税務上の義務を遵守し、予期せぬ税金の負担を避けるための一助となれば幸いです。

最終的に、マレーシア不動産投資の利益を最大化するためには、税務知識が欠かせません。適切な申告を行い、可能な限り税負担を軽減することで、投資のリターンを高めることができます。税務に関する疑問や不安がある場合は、専門家に相談することをお勧めします。この記事が、マレーシアでの不動産投資と税務申告への理解を深めるきっかけとなり、より良い投資判断を支援する情報源となることを願っています。

それでは次回の不動産記事でお会いしましょう!

過去の不動産記事はこちらから↓

マレーシア不動産を持つ全ての方へ!知っておくべき全諸経費一覧

コメント